信刷之家

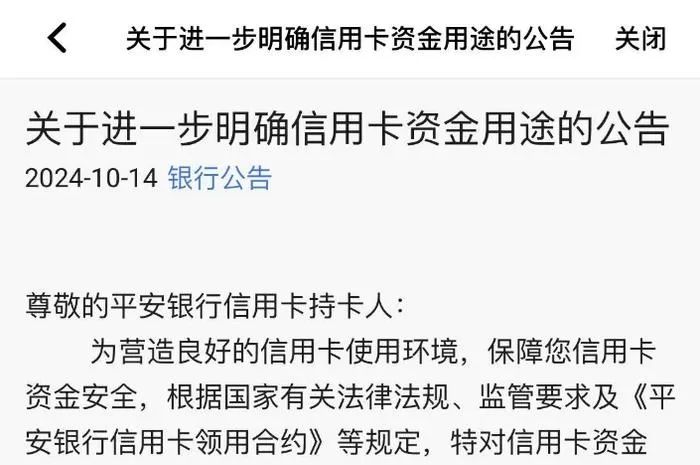

信刷之家平安银行信用卡中心重申资金用途,强化消费安全

近日,平安银行信用卡中心正式发布了“关于进一步明确信用卡资金用途的重要公告”。该公告旨在构建一个更加健康、安全的信用卡使用环境,确保每位持卡人的资金安全无忧。公告依据国家法律法规、监管机构的最新要求,以及《平安银行信用卡领用合约》等相关规定,对信用卡资金(涵盖透支资金及各类分期资金)的合法用途进行了详尽而明确的重申。

一、严控现金提取,防范非法套现

公告明确指出,信用卡资金严禁通过任何非正常渠道提取现金,包括但不限于虚构交易、虚开价格、现金退货等手段进行套现。这些行为不仅违反了信用卡使用的初衷,还可能对持卡人造成财务损失,甚至引发法律纠纷。

二、房地产领域全面禁止

公告强调,信用卡资金不得用于房地产及其相关领域的任何支出,如购买房产、支付购房首付款、购买车位、缴纳房地产税费等。这一规定旨在防止资金违规流入房地产市场,维护金融市场的稳定与健康发展。

三、投资理财领域严加限制

为了保障持卡人的资金安全,公告还规定信用卡资金不得用于投资理财领域,如购买股票、基金、期权、期货、理财产品、投资性贵金属及其他权益性投资等。这些高风险投资行为不仅可能给持卡人带来巨大经济损失,还可能扰乱金融市场的正常秩序。

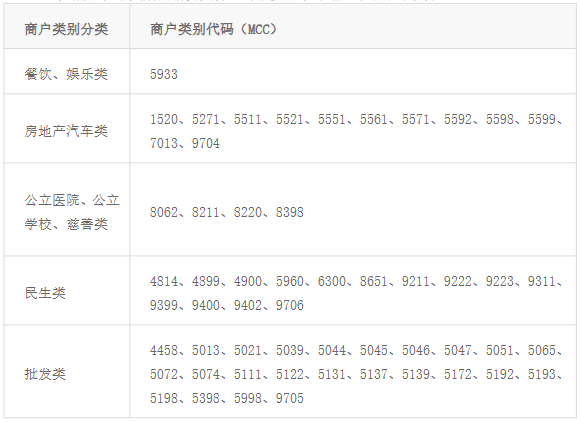

四、生产经营领域明确禁区

公告进一步指出,信用卡资金不得用于生产经营及其相关领域,如自有商户交易、购买原材料、烟草批发、缴纳经营性税费等。这一规定旨在防止资金被滥用于商业活动,确保信用卡资金的消费性质得到严格遵循。

五、博彩领域全面封杀

此外,公告还明确禁止将信用卡资金用于博彩领域,包括购买彩票、参与赌博等非法活动。这些行为不仅违反了国家法律法规,还可能对持卡人及其家庭造成严重的经济和心理负担。

六、保险领域审慎对待

公告还提醒持卡人,信用卡资金不得用于购买具有现金价值的保险,如分红型保险、万能险等。这类保险产品往往涉及复杂的金融操作和高额费用,容易引发不必要的纠纷和风险。

七、偿还欠款明确禁止

为了确保信用卡资金的合理使用,公告还明确规定信用卡资金不得用于偿还其他欠款,如信用卡透支款、房贷、消费贷等。这一规定旨在防止持卡人陷入债务恶性循环,保障其财务健康。

八、其他限制或禁止性领域同样严格

除了上述明确禁止的用途外,公告还强调信用卡资金不得用于其他任何限制或禁止性领域。这一条款为持卡人提供了一个广泛的保护框架,确保其在使用信用卡时能够远离各种潜在风险。

强化风险管理,保障交易安全

平安银行信用卡中心在公告中明确表示,将对信用卡资金的使用情况进行严格监控和管理。一旦发现持卡人违规使用信用卡资金或出现监管机构认定的风险特征时,银行将有权采取一系列风险管控措施,包括但不限于警示提醒、分期提前结清交易限额、调整授信额度、锁定账户、紧急止付提前催收还款以及关闭商户交易权限等。这些措施旨在及时制止违规行为,保障银行的资金安全和持卡人的合法权益。

合规凭证要求,确保交易真实

为了确保信用卡交易的真实性和合法性,平安银行信用卡中心还要求持卡人妥善保管与信用卡交易相符的有效凭证(如增值税发票、合同等)以备核实。这一要求有助于银行对交易进行更加准确和全面的审核,进一步降低欺诈风险。

监管政策持续收紧,银行积极响应

近年来,随着监管政策的持续收紧和金融市场的不断发展变化,各大银行纷纷加强对信用卡资金用途的监管力度。从2020年中国银保监会消费者权益保护局发布的风险提示到2022年中国银保监会、中国人民银行联合发布的《关于进一步促进信用卡业务规范健康发展的通知》,再到各地方银保监局相继发布的信用卡使用风险提示和整治通知等政策措施都充分表明了监管层对于信用卡资金用途管控的高度重视和坚定决心。

平安银行信用卡中心此次发布的公告正是对这一系列监管政策的积极响应和贯彻落实。通过进一步明确信用卡资金的合法用途和强化风险管理措施,银行不仅能够有效防范金融风险和保障持卡人权益,还能够推动信用卡业务向着更加规范、健康、可持续的方向发展。

信用卡作为现代金融支付工具的重要组成部分在促进消费、便利生活方面发挥着重要作用。然而其资金用途的合规性和安全性问题却不容忽视。平安银行信用卡中心此次发布的公告不仅为持卡人提供了明确的资金使用指引和风险提示还通过一系列风险管控措施为信用卡市场的健康发展提供了有力保障。我们期待在未来能够看到更多类似的政策措施出台共同推动信用卡业务向着更加规范、安全、便捷的方向发展。