信刷之家

信刷之家近几个月以来,众多银行纷纷宣布上调支付宝或财付通快捷支付交易的限额标准,部分银行的调整力度尤为显著,将单笔交易限额提高至原先的4倍,即20万元;同时,月累计限额也大幅上调至原来的10倍,高达600万元。这一系列的举措预示着,移动支付将在应对大额消费场景时展现出更为轻松自如的姿态。

值得特别关注的是,这里提到的“快捷支付”,是指用户将个人银行卡绑定至常用的第三方支付App上,从而实现更为高效便捷的支付体验。银行此举上调快捷支付限额,在业内被视为激发消费者购物欲望的关键一步,同时也有望为银行的交易规模、交易频次等关键指标注入新的增长动力。

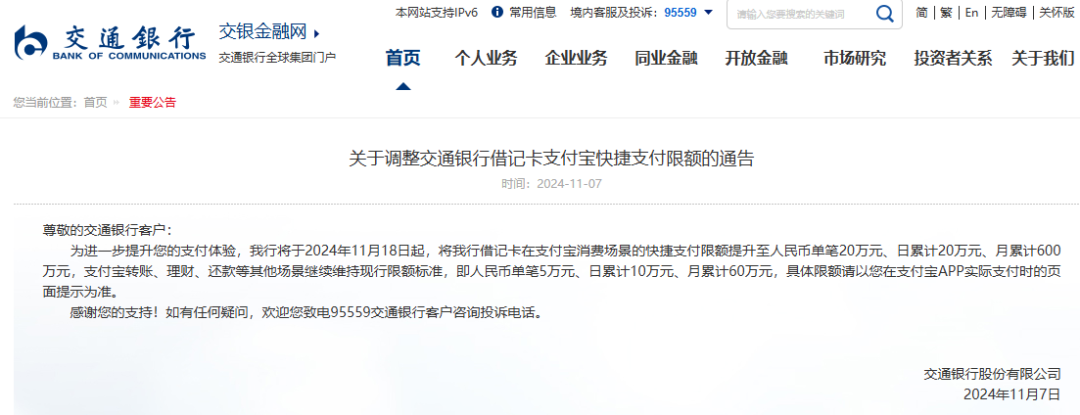

近期,宣布上调第三方支付平台快捷支付交易限额的银行名单中,交通银行、招商银行、邮储银行等赫然在列。以交通银行为例,该行于11月7日正式发布公告,宣布自2024年11月18日起,将交通银行借记卡在支付宝消费场景下的快捷支付限额调整为:人民币单笔20万元、日累计20万元、月累计600万元。不过,支付宝转账、理财、还款等其他场景则继续沿用现行的限额标准,即人民币单笔5万元、日累计10万元、月累计60万元。最终具体的限额标准,还需以客户在支付宝App实际支付时页面所显示的提示为准。

截至目前,交通银行借记卡在支付宝消费场景下的快捷支付限额仍为单笔5万元、日累计10万元、月累计60万元。这意味着,此次提额后,单笔限额将提升至原先的4倍,日累计限额提升至原先的2倍,月累计限额更是飙升至原先的10倍。交通银行客服人员温馨提醒,由于提额自11月18日起才正式生效,若客户现阶段即有提额需求,可登录交通银行手机App申请提升支付宝快捷支付单笔限额,最高可提升至10万元。

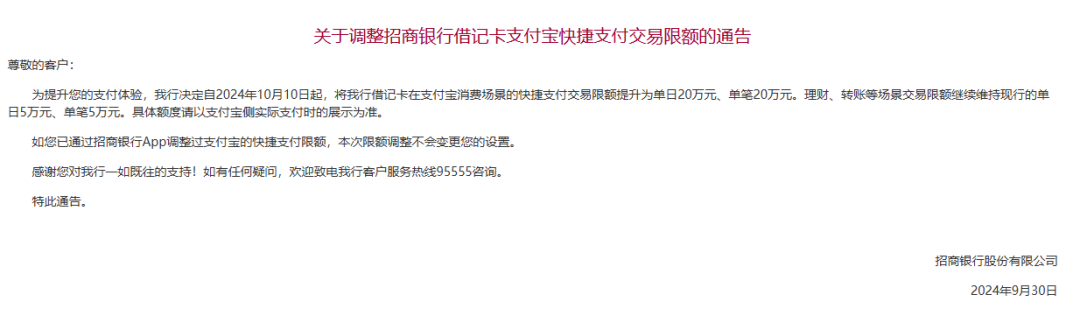

招商银行同样不甘落后,该行于9月30日发布公告,决定自2024年10月10日起,将招商银行借记卡在支付宝消费场景下的快捷支付交易限额上调为单日20万元、单笔20万元。至于理财、转账等场景的交易限额,则继续维持现行的单日5万元、单笔5万元的标准。最终的具体额度,仍需以支付宝侧实际支付时的展示为准。回顾支付宝今年5月20日更新的快捷支付限额列表,招商银行在此次调额之前的支付宝快捷支付交易限额为单日5万元、单笔5万元。此番调整,无疑为招商银行客户在支付宝上的大额消费提供了更为便利的条件。

邮储银行亦紧跟潮流,于7月31日发布公告称,为进一步优化客户使用体验,该行决定自2024年8月1日0时起,将财付通信用卡快捷支付交易限额调整为:单笔4万元、单日5万元、月累计5万元。在此之前,7月18日,邮储银行还曾发布另一份公告,宣布自2024年7月18日0时起,对财付通借记卡快捷支付交易限额进行调整:单笔限额设为4万元、单日限额设为8万元、月累计限额设为60万元;其中,理财场景借记卡快捷支付交易限额更是高达:单笔30万元、日累计30万元、月累计60万元。

这一系列限额的调整,或将有力推动移动支付在大额消费场景中的使用频率。回顾历史,时间回溯至2014年,部分银行曾将快捷支付的单笔限额由5万元下调至5000元,每月限额也由20万元降至5万元。彼时,四大行对此举的公开回应是,“调低限额主要是为了保障客户资金安全。”然而,时过境迁,如今的剧情已然发生了“反转”,下调变成了上调,这背后的原因究竟是什么呢?

分析人士指出,银行上调快捷支付交易限额,主要是为了更好地适应用户日益多样化的支付需求以及移动支付的发展现状。当前,用户对支付便捷性和额度的要求不断提高,提高快捷支付限额可以有效减少因额度限制而导致的支付受阻情况,使用户在进行大额消费或资金流转时更加顺畅无阻,从而增强用户对银行和第三方支付平台的满意度和忠诚度。

此前,银行之所以会对第三方支付平台的交易限额进行限制,除了出于维护客户资金安全的考虑之外,也不乏有“争夺流量”的意图。然而,随着用户支付习惯的逐渐形成,各银行自己的网上商城要么已经撤销,要么已无力再与主流电商平台抗衡,失去了吸收新客户、提升客户黏性的作用。因此,银行索性选择放开限额,以此为用户提供更大的消费空间,进一步刺激其消费意愿。同时,随着合规和风控能力的不断提升,也为提高额度奠定了坚实的基础。

值得一提的是,众多业内人士纷纷预测,在交通银行、招商银行、邮储银行等银行上调支付宝与财付通的快捷支付限额后,其他银行也可能会择机跟进。更高的支付限额将促使资金在不同账户之间的转移更加频繁,资金流动速度加快,从而带动移动支付在大额消费场景中被更加高频地使用。这不仅将为用户带来更为便捷、高效的支付体验,也将为银行和第三方支付平台创造更为广阔的发展空间。